Metode dan Cara Pinjaman Kredit - Loan Calculator.

Saat Anda hendak melakukan kredit kepada bank, hal yang biasa diperhatikan adalah plafon yang tersedia beserta angsuran yang mesti Anda bayarkan hingga akhirnya melunasi pinjaman tersebut. Anda memang menyadari pelunasan kredit yang Anda bayarkan tersebut sebenarnya berasal dari akumulasi jumlah pinjaman Anda ditambah bunga yang dikenakan untuk pinjaman tersebut. Namun untuk masalah bunga ini, tidak banyak orang yang peduli.

Sebagian besar orang menganggap bunga akan terlihat dari total pembayaran dikurangi dengan jumlah pinjaman Anda sebenarnya. Cukup sampai di sana dan Anda tidak mengacuhkan bahwa jenis dan cara menghitung bunga dapat memengaruhi nilai total pinjaman Anda. Tiap kredit sebenarnya memiliki tipe bunganya sendiri, atau antara yang satu dengan yang lain tidaklah serupa. Jadi, ada baiknya Anda mengetahui cara hitung dan jenis bunga terlebih dahulu agar Anda bisa mengecek benar atau tidaknya penghitungan bunga yang dibebankan kepada kredit Anda.

Dengan mengetahui mengenai cara hitung dari setiap jenis bunga, Anda dapat mulai menganalisis seberapa banyak angsuran atau cicilan yang mesti Anda bayarkan serta seberapa lama pinjaman tersebut dapat terlunasi. Dengan demikian, Anda dapat mengatur keuangan Anda secara lebih baik. Pada dasarnya, tipe bunga yang diberlakukan oleh bank-bank pemberi pinjaman ada tiga jenis. Ketiga jenis tersebut adalah bunga flat, bunga efektif, dan bunga anuitas. Cara penghitungan bunga dari ketiga jenis ini tentu tidak sama satu sama lain. Berikut adalah cara hitung dari ketiga jenis bunga tersebut.

1. Bunga Flat

Suku Bunga Flat

Cara penghitungan bunga flat bisa dianggap paling mudah dibandingkan dua jenis tipe bunga lainnya. Anda dapat menemukan contoh dari penggunaan cara hitung bunga ini umumnya pada kredit kepemilikan kendaraan bermotor atau kredit tanpa agunan. Dalam brosur-brosur iklan kredit kendaraan bermotor, Anda akan menemukan kolom-kolom yang menampilkan angsuran yang mesti dibayar tiap bulannya. Angka dalam kolom-kolom tersebut berlaku sampai akhir pinjaman Anda berakhir atau lunas.

Jika Anda menemukan jumlah angsuran yang tetap seperti itu, bisa dipastikan cara penghitungan jenis bunga yang dipakai adalah flat atau rata. Di tipe ini, nilai plafon pinjaman beserta bunganya akan dihitung secara proporsional sesuai dengan jangka waktu atau tenor pinjaman.

Untuk memudahkan Anda membayangkan penerapan cara hitung bunga flat tersebut, berikut adalah contoh kasus yang bisa Anda pelajari.

Indra mengajukan KTA sebesar Rp120 juta dengan jangka waktu kredit 12 bulan, dan dikenakan bunga pinjaman sebesar 10% per tahun secara flat. Berapakah angsuran per bulan yang harus dibayar?

Data:

Pokok pinjaman: Rp120.000.000

Bunga per tahun: 10%

Tenor pinjaman: 12 bulan

Pokok pinjaman: Rp120.000.000

Bunga per tahun: 10%

Tenor pinjaman: 12 bulan

Cicilan pokok:

Rp120.000.000 : 12 bulan = Rp10.000.000/bulan

Rp120.000.000 : 12 bulan = Rp10.000.000/bulan

Bunga:

(Rp120.000.000 x 10%) : 12 bulan = Rp1.000.000

(Rp120.000.000 x 10%) : 12 bulan = Rp1.000.000

Angsuran per bulan:

Rp10.000.000 + Rp1.000.000 = Rp11.000.000

Rp10.000.000 + Rp1.000.000 = Rp11.000.000

Jadi, dari pinjaman tersebut setelah dihitung dengan cara hitung bunga flat, angsuran yang harus Anda bayarkan hingga pinjaman tersebut lunas adalah Rp11.000.000 tiap bulan. Nilai angsuran ini tidak akan berubah-ubah sebab bunga yang dikenakan adalah jenis bunga flat.

2. Bunga Efektif

Suku Bunga Efektif

Nama lain dari jenis bunga yang satu ini adalah sliding rate. Jenis bunga ini biasa diterapkan pada kredit dengan jangka waktu atau tenor yang panjang. Contohnya saat Anda mengajukan kredit pemilikan rumah (KPR) atau kredit pemilikan apartemen (KPA).

Alasan bunga efektif lebih ditujukan kepada kredit jangka panjang karena tenor yang lama membuat pinjaman tidak terburu-buru harus terlunasi, sementara suku bunganya tidak terlalu besar. Ya, suku bunga efektif biasa lebih rendah dibandingkan bunga flat. Inilah yang membuatnya cocok untuk digunakan dalam kredit jangka panjang.

Bunga yang lebih kecil itu didapatkan dari cara hitung bunga efektif yang melihat sisa pinjaman pokok dari debitur. Jika bunga flat melakukan penghitungan dengan mematok nilai pokok pinjaman dari awal pinjaman, berbeda dengan penerapan bunga efektif. Yang dihitung saat kreditur menggunakan jenis bunga ini adalah jumlah utang yang belum terbayarkan tiap bulannya. Jadi kian lama, nilai bunga pinjaman Anda akan semakin rendah sebab sisa pinjaman Anda semakin berkurang.

Dari nilai bunganya yang semakin kecil itu, angsuran yang mesti Anda pertanggungjawabkan tiap bulannya juga semakin sedikit. Berikut adalah rumus untuk menghitung besaran bunga efektif dari sebuah pinjaman.

Jika pada bunga flat, kreditur hanya menghitung pada awal pinjaman untuk menentukan angsuran, pada pinjaman dengan bunga efektif penghitungan akan dilakukan setiap bulan. Ini karena sisa pinjaman tentu akan semakin berkurang tiap bulannya sehingga perlu untuk melakukan penghitungan ulang. Agar lebih memahami cara hitung bunga efektif, berikut adalah contoh kasus yang menerapkan pemakaian jenis bunga yang satu ini.

Dani mengajukan kredit KPA sebesar Rp120 juta dengan jangka waktu kredit 12 bulan, dan dikenakan bunga pinjaman sebesar 10% per tahun secara efektif. Berapakah angsuran per bulan yang harus dibayar?

Data:Pokok pinjaman: Rp120.000.000

Bunga per tahun: 10%

Tenor pinjaman: 12 bulan

Bunga per tahun: 10%

Tenor pinjaman: 12 bulan

Cicilan pokok:Rp120.000.000 : 12 bulan = Rp10.000.000/bulan

Bunga bulan 1:

((Rp120.000.000 - ((1-1) x Rp10.000.000)) x 10% : 12 = Rp 1.000.000

Maka, cicilan bulan 1 = Rp10.000.000 + Rp1.000.000 = Rp11.000.000

((Rp120.000.000 - ((1-1) x Rp10.000.000)) x 10% : 12 = Rp 1.000.000

Maka, cicilan bulan 1 = Rp10.000.000 + Rp1.000.000 = Rp11.000.000

Bunga bulan 2:

((Rp120.000.000 - ((2-1) x Rp10.000.000)) x 10% : 12 = Rp916.667

Maka, cicilan bulan 2 = Rp10.000.000 + Rp916.667 = Rp10.916.667

((Rp120.000.000 - ((2-1) x Rp10.000.000)) x 10% : 12 = Rp916.667

Maka, cicilan bulan 2 = Rp10.000.000 + Rp916.667 = Rp10.916.667

Bunga bulan 3:

((Rp120.000.000 - ((3-1) x Rp10.000.000)) x 10% : 12 = Rp833.333

Maka, cicilan bulan 3 = Rp10.000.000 + Rp833.333 = Rp10.833.333

((Rp120.000.000 - ((3-1) x Rp10.000.000)) x 10% : 12 = Rp833.333

Maka, cicilan bulan 3 = Rp10.000.000 + Rp833.333 = Rp10.833.333

Dan seterusnya, hingga...

Bunga bulan 12:

((Rp120.000.000 - ((12-1) x Rp10.000.000)) x 10% : 12 = Rp83.333

Maka, cicilan bulan 12 = Rp10.000.000 + Rp83.333 = Rp10.083.333

((Rp120.000.000 - ((12-1) x Rp10.000.000)) x 10% : 12 = Rp83.333

Maka, cicilan bulan 12 = Rp10.000.000 + Rp83.333 = Rp10.083.333

Terlihat ada pengurangan nilai total angsuran dari bulan pertama, bulan kedua, dan seterusnya. Ini karena penerapan bunga efektif yang membuat bunga semakin kecil bergantung sisa pokok pinjaman. Untuk bulan-bulan berikut dengan contoh kasus di atas, hasil penghitungan bunga akan semakin kecil dan total angsuran akan semakin rendah.

3. Bunga Anuitas

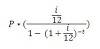

Suku Bunga Anuitas

Perhitungan bunga kredit yang satu ini merupakan modifikasi dari cara hitung bunga efektif. Nilai pembayaran total angsuran bunga efektif yang tiap bulannya berbeda sering kali membuat debitur menjadi bingung. Karena itu, pihak kreditur akhirnya membuat cara penghitungan yang kurang lebih sama seperti penghitungan bunga efektif tiap bulan, namun angsuran pokoknya yang berbeda.

Jika pada penerapan bunga efektif angsuran pokok didapatkan dari jumlah pinjaman dibagi dengan tenor kredit, hal berbeda diaplikasikan di pinjaman yang menerapkan bunga anuitas. Angsuran pokok didapatkan dari total angsuran yang telah ditetapkan dikurangi dengan hasil penghitungan bunga anuitas. Berikut adalah contoh kasusnya.

Budi mengajukan kredit KPR sebesar Rp120 juta dengan jangka waktu kredit 12 bulan, dan dikenai bunga pinjaman sebesar 10% per tahun secara anuitas. berapakah angsuran per bulan yang harus dibayar?

Data:

Pokok pinjaman: Rp120.000.000

Bunga per tahun: 10%

Tenor pinjaman: 12 bulan

Pokok pinjaman: Rp120.000.000

Bunga per tahun: 10%

Tenor pinjaman: 12 bulan

Cicilan pokok:

= Rp10.549.906

= Rp10.549.906

= Rp10.549.906

Saat menghitung bunga anuitas, Anda perlu berkosentrasi dengan pokok pinjaman yang terpakai pada bulan ini untuk menyisakan sisa pokok tabungan guna menghitung bunga di bulan berikutnya. Dari sana terlihat, meskipun suku bunganya sama dengan bunga efektif, dengan cara penghitugan bunga anuitas yang berbeda, hasilnya pun akan lain.

Bunga Tetap dan Mengambang

Ketiga jenis bunga di atas menurut cara penghitungannya masih menerapkan sistem bunga tetap atau fixed. Ya, selain mesti memperhatikan cara penghitungannya, ada baiknya Anda juga mengetahui bunga yang dikenakan kepada Anda nantinya termasuk jenis tetap atau mengambang (floating).

a. Bunga Tetap

Secara sederhana adalah bunga yang diberikan kepada kreditur dalam tenor kredit tidak berubah-ubah. Persentase bunga tetap akan selalu sama dari awal pinjaman hingga pelunasan tagihannya. Jadi misalnya pada pinjaman telah ditetapkan suku bunganya adalah 10 persen, angka tersebut akan terus dipakai sampai pinjaman tersebut berakhir.

Jenis bunga tetap dapat dihitung baik dengan cara bunga fix, efektif, hingga anuitas. Penggunaan bunga ini ada untung ruginya tersendiri. Untungnya, jika di pasar ada kenaikan suku bunga, hal tersebut tidak akan terlalu berpengaruh kepada pinjaman Anda sebab bunganya telah ditetapkan. Namun ruginya, jika bunga di pasaran turun, Anda pun tidak bisa menuai pengurangan persentase bunga. Berikut kami berikan contoh kasus.

Dimas mengajukan kredit KPR sebesar Rp500 juta dengan jangka waktu kredit 12 bulan, dan dikenakan bunga pinjaman sebesar 10% secara fixed 3 tahun per tahun efektif. Berapakah angsuran per bulan yang harus dibayar Dimas selama periode tersebut?

Data:

Pokok pinjaman: Rp500.000.000

Bunga per tahun: 10%

Tenor pinjaman: 36 bulan

Pokok pinjaman: Rp500.000.000

Bunga per tahun: 10%

Tenor pinjaman: 36 bulan

Cicilan pokok:

Rp500.000.000 : 36 = Rp13.888.889

Rp500.000.000 : 36 = Rp13.888.889

Bunga bulan 1:

((500.000.000 – ((1-1) x 13.888.889)) x 10% : 12 = Rp4.166.667

Maka, cicilan bulan ke 1 = 13.888.889 + 4.166.667 = Rp18.055.556

((500.000.000 – ((1-1) x 13.888.889)) x 10% : 12 = Rp4.166.667

Maka, cicilan bulan ke 1 = 13.888.889 + 4.166.667 = Rp18.055.556

Bunga bulan 2:

((500.000.000 – ((2-1) x 13.888.889)) x 10% : 12 = Rp4.050.926

Maka, cicilan bulan ke 2 = 13.888.889 + 4.050.926 = Rp17.939.815

((500.000.000 – ((2-1) x 13.888.889)) x 10% : 12 = Rp4.050.926

Maka, cicilan bulan ke 2 = 13.888.889 + 4.050.926 = Rp17.939.815

Bunga bulan 3:

((500.000.000 – ((3-1) x 13.888.889)) x 10% : 12 = Rp3.395.185

Maka, cicilan bulan ke 3 = 13.888.889 + 3.395.185= Rp17.824.074

((500.000.000 – ((3-1) x 13.888.889)) x 10% : 12 = Rp3.395.185

Maka, cicilan bulan ke 3 = 13.888.889 + 3.395.185= Rp17.824.074

Dan seterusnya, hingga...

Bunga bulan 36:

((500.000.000 – ((36-1) x 13.888.889)) x 10% : 12 = Rp115.741

Maka, cicilan bulan ke 36 = 13.888.889 + 115.741 = Rp14.004.630

((500.000.000 – ((36-1) x 13.888.889)) x 10% : 12 = Rp115.741

Maka, cicilan bulan ke 36 = 13.888.889 + 115.741 = Rp14.004.630

Dapat dilihat bahwa besaran bunga dari bulan 1 sampai bulan 36 adalah sama besar yaitu sebesar 10%.

b. Bunga Mengambang

Tidak berdasarkan kesepakatan yang telah dibuat pada awal peminjaman, jenis bunga mengambang sangat dipengaruhi oleh pergerakan kondisi pasar. Jika persentase bunga pasaran sedang menurun, bunga pinjaman Anda juga akan ikut turun. Sebaliknya, apabila ada kenaikan suku bunga, Anda akan terkena imbasnya sebab pinjaman Anda akan dibebankan bunga yang lebih tinggi, sesuai dengan dinamika pasar.

Untuk jenis bunga yang satu ini, Anda akan sulit menghitungnya jika menggunakan penghitungan bunga fix. Yang bisa dilakukan untuk melihat besaran angsuran dari bunga mengambang adalah menghitungnya dengan cara bunga efektif maupun anuitas. Hanya saja yang berbeda adalah persentase bunganya dari bulan ke bulan.

Berikut diberikan contoh dengan angka yang sama dengan yang diterapkan pada contoh penghitungan bunga efektif. Cara penghitungannya tidak berubah, namun persentase bulan keduanya saja yang dibedakan.

Vira mengajukan kredit KPR sebesar Rp500 juta dengan jangka waktu kredit 12 bulan, dan dikenakan bunga pinjaman sebesar 10% secara fixed 3 tahun per tahun efektif, dan sisanya adalah floating rate hingga tenor pinjaman berakhir. Berapakah angsuran per bulan yang harus dibayar Vira selama periode floating tersebut?

Diasumsikan bahwa besaran bunga dari bulan 1 sampai bulan ke 36 adalah sama besar sebesar 10%, sementara untuk tahun ke 4 sampai ke 7 sebesar 12%, dan di tahun ke 8 hingga tenor selesai dikenakan bunga sebesar 14%.

Tenor tahun ke-4 sampai tahun ke-7 (bulan ke 37 hingga bulan ke 84)

Data:

Pokok pinjaman: Rp500.000.000

Bunga per tahun: 10%

Tenor pinjaman: 48 bulan (bulan ke 37 hingga bulan ke 84)

Pokok pinjaman: Rp500.000.000

Bunga per tahun: 10%

Tenor pinjaman: 48 bulan (bulan ke 37 hingga bulan ke 84)

Cicilan pokok:

500.000.000 : 48 = Rp10.416.667

500.000.000 : 48 = Rp10.416.667

Bunga bulan 37:

((500.000.000 – ((1-1) x 10.416.667)) x 10% : 12 = Rp4.166.667

Maka, cicilan bulan ke 37 = 10.416.667 + 4.166.667 = Rp14.583.333

((500.000.000 – ((1-1) x 10.416.667)) x 10% : 12 = Rp4.166.667

Maka, cicilan bulan ke 37 = 10.416.667 + 4.166.667 = Rp14.583.333

Bunga bulan 38:

((500.000.000 – ((2-1) x 10.416.667)) x 10% : 12 = Rp4.079.861

Maka, cicilan bulan ke 2 = 10.416.667 + 4.079.861 = Rp14.496.528

((500.000.000 – ((2-1) x 10.416.667)) x 10% : 12 = Rp4.079.861

Maka, cicilan bulan ke 2 = 10.416.667 + 4.079.861 = Rp14.496.528

Dan seterusnya, hingga...

Bunga bulan 84:

((500.000.000 – ((48-1) x 10.416.667)) x 10% : 12 = Rp86.806

Maka, cicilan bulan ke 36 = 10.416.667 + 86.806= Rp10.503.472

((500.000.000 – ((48-1) x 10.416.667)) x 10% : 12 = Rp86.806

Maka, cicilan bulan ke 36 = 10.416.667 + 86.806= Rp10.503.472

Tenor tahun ke-8 sampai tahun ke-10 (bulan ke 85 hingga bulan ke 120)

Data:

Pokok pinjaman: Rp500.000.000

Bunga per tahun: 10%

Tenor pinjaman: 36 bulan (bulan ke 85 hingga bulan ke 120)

Pokok pinjaman: Rp500.000.000

Bunga per tahun: 10%

Tenor pinjaman: 36 bulan (bulan ke 85 hingga bulan ke 120)

Cicilan pokok:

500.000.000 : 36 = Rp13.888.889

500.000.000 : 36 = Rp13.888.889

Bunga bulan 85:

((500.000.000 – ((1-1) x 13.888.889)) x 10% : 12 = Rp4.166.667

Maka, cicilan bulan ke 1 = 13.888.889 + 4.166.667 = Rp18.055.556

((500.000.000 – ((1-1) x 13.888.889)) x 10% : 12 = Rp4.166.667

Maka, cicilan bulan ke 1 = 13.888.889 + 4.166.667 = Rp18.055.556

Bunga bulan 86:

((500.000.000 – ((2-1) x 13.888.889)) x 10% : 12 = Rp4.050.926

Maka, cicilan bulan ke 2 = 13.888.889 + 4.050.926 = Rp17.939.815

((500.000.000 – ((2-1) x 13.888.889)) x 10% : 12 = Rp4.050.926

Maka, cicilan bulan ke 2 = 13.888.889 + 4.050.926 = Rp17.939.815

Dan seterusnya, hingga...

Bunga bulan 120:

((500.000.000 – ((36-1) x 13.888.889)) x 10% : 12 = Rp115.741

Maka, cicilan bulan ke 36 = 13.888.889 + 115.741 = Rp14.004.630

((500.000.000 – ((36-1) x 13.888.889)) x 10% : 12 = Rp115.741

Maka, cicilan bulan ke 36 = 13.888.889 + 115.741 = Rp14.004.630

Saat mendapat pinjaman yang menerapkan bunga mengambang, Anda bisa untung jika kondisi suku bunga di pasar tengah turun. Sebab itu berarti, bunga yang dibebankan kepada juga bisa ikut berkurang. Namun sebaliknya, Anda juga harus menanggung pertambahan bunga jika ada kenaikan suku bunga di pasar.

Apabila Anda masih kurang jelas mengenai penghitungan berbagai jenis bunga yang mungkin diterapkan kepada pinjaman Anda, cobalah meminta pihak bank memberikan simulasi pembayaran kredit dari awal hingga akhir, Dari sana Anda juga dapat mengetahui besaran angsuran per bulan yang mesti Anda bayarkan. Selain itu Anda juga dapat melihat, berapa total bunga yang dikenakan kepada Anda dari pokok pinjaman yang Anda ajukan.